Noves mesures en matèria de Seguretat Social, cotitzacions, ocupació i pensions / RD-LLEI 9/2024

Mentre s'aprovi la Llei de Pressupostos Generals de l'Estat per a l'any 2025, el contingut dels títols IV (pensions públiques) i VIII (cotitzacions socials) i les disposicions addicionals concordants de la Llei 31/2022 de PGE per a l'any 2023, així com les seves disposicions de desenvolupament mantindran la seva vigència el 2025 amb les modificacions i excepcions previstes al títol IV del RD-Llei 9/2024, i s'han d'entendre fetes les referències a l'any 2025 les referències realitzades per aquestes normes a l'any 2023.

MESURES EN MATÈRIA DE SEGURETAT SOCIAL del títol IV del RD-Llei 9/2024:

Per a l'exercici 2025, i fins a l'aprovació de la corresponent Llei de PGE, les bases mínimes de cotització dels grups de cotització dels règims que les tinguin establertes s'incrementaran de forma automàtica en el mateix percentatge que ho faci el SMI incrementat en un sisè (art.80.1 RD-Llei 9/2024), però de moment el Reial Decret que fixarà l'increment del SMI per a l'any 2025 encara no està publicat.

Per a l'exercici 2025, i fins a l'aprovació de la corresponent Llei de PGE, les bases màximes de cada categoria professional i el límit màxim de les bases de cotització s'incrementen un 4%, resultat d'aplicar el percentatge previst per a la revaloració de pensions ( 2,8%) i sumant l'establert a la disposició transitòria trenta-vuitena del text refós de la Llei General de la Seguretat Social (1,2%). Per tant, el límit màxim de la base de cotització en cadascun dels règims de la Seguretat Social que ho tinguin establert queda fixat en 4.909,50 euros/mes, que suposa un increment del 4%. Art.80.1 RD-Llei 9/2024

Per a l'exercici 2025, la cotització corresponent al Mecanisme d'Equitat Intergeneracional serà de 0,80 punts percentuals aplicable a la base de cotització per contingència comuns. Quan aquest tipus de cotització hagi de ser objecte de distribució entre empresa i treballador, el 0,67% serà a càrrec de l'empresa i el 0,13% a càrrec del treballador. Art.80.2 RD-Llei 9/2024

El Mecanisme d'Equitat Intergeneracional consisteix en una cotització finalista aplicable en tots els règims i en tots els supòsits en què es cotitzi per la contingència de jubilació, que no serà computable a efectes de prestacions i que nodrirà el Fons de Reserva de la Seguretat Social, per tal de preservar l'equilibri entre generacions i enfortir la sostenibilitat del sistema de la Seguretat Social a llarg termini.

Des de l'1 de gener de 2025, comença a aplicar-se la nova cotització addicional de solidaritat, conforme al que disposa l'article 19 bis i la seva disposició transitòria del text refós de la Llei General de la Seguretat Social, per l'import de les retribucions a què fa referència l'article 147 de l'esmentat text refós, que superi l'import de la base màxima de cotització establerta per a les persones treballadores per compte d'altri del sistema de la Seguretat Social als quals sigui aplicable aquest article. Art.80.3 RD-Llei 9/2024

Durant l'any 2025, la cotització de solidaritat serà el resultat d'aplicar un tipus del 0,92% a la part de retribució compresa des de la base màxima de cotització i fins al 10% addicional de la base màxima, un tipus de 1% a la part de retribució des del 10% addicional de la base màxima fins al 50% addicional de la base màxima, i un tipus de l'1,17% a la part de retribució que superi el percentatge anterior del 50%. La distribució del tipus de cotització per solidaritat entre empresari i treballador mantindrà la mateixa proporció que la distribució del tipus de cotització per contingències comunes.

Es modifica la disposició addicional cinquena de la Llei 47/2015 reguladora de la protecció social de les persones treballadores del sector marítim-pesquer, perquè la cotització addicional de solidaritat no sigui aplicable a les persones treballadores per compte propi del Règim Especial de la Seguretat Social del Mar, atès que aquesta cotització addicional és d'aplicació exclusiva a les persones treballadores per compte d'altri. L'art.82 del RD-Llei 9/2024 suprimeix apartat 3 de la disposició addicional esmentada a partir del 25/12/2024.

Els treballadors autònoms que, per raó d'un treball per compte aliè desenvolupat simultàniament, cotitzin en règim de pluriactivitat, i ho facin durant l'any 2025, tenint en compte tant les cotitzacions efectuades en aquest règim especial com les aportacions empresarials i les corresponents al treballador en el règim de Seguretat Social que correspongui per la seva activitat per compte d'altri, tenen dret al reintegrament del 50 per cent de l'excés en què les cotitzacions per contingències comunes superin la quantia de 16.672,66 euros amb el límit del 50 % de les quotes ingressades en aquest règim especial per raó de la cotització per les contingències comunes. Art.80.4 RD-Llei 9/2024

Pel que fa als beneficis en la cotització a la Seguretat Social aplicables als expedients de regulació temporal d'ocupació i al Mecanisme RED, les exempcions a la cotització estaran condicionades al manteniment en l'ocupació de les persones treballadores afectades durant un mínim de 6 mesos i un màxim de dos anys següents a la finalització del període de vigència de l’expedient de regulació temporal d’ocupació. L'art.83 del RD-Llei 9/2024 modifica l'apartat 10 de la DA quaranta-quatrena del text refós de la Llei General de la Seguretat Social (RD Leg 8/2015) a partir del 25/12/2024.

Amb efectes d'1 de gener de 2025, la cotització en funció dels rendiments de l'activitat econòmica, empresarial o professional establerta a l'article 308 del text refós de la Llei general de la Seguretat Social, no s'aplica als socis de cooperatives inclosos al RETA que disposin d'un sistema intercooperatiu de prestacions socials, complementari al sistema públic. En qualsevol cas, els socis referits triaran la base de cotització mensual en un import igual o superior a la base mínima del tram 1 de la taula general a què es refereix la regla 2a de l'article 308.1.a) del text refós de la Llei General de la Seguretat Social, sent-los d'aplicació, així mateix, el que preveu l'article 308.1.b) (els tipus de cotització que la Llei de PGE estableixi cada any per a finançar les contingències comunes i professionals de la Seguretat Social, la protecció per cessament d’activitat i la formació professional de les persones treballadores per compte propi o autònomes incloses en aquest). Les bases de cotització mensuals triades per aquests no seran objecte de la regularització prevista, en no cotitzar en funció de rendiments. L'art.84 estableix una nova DA quarta al RD-llei 13/2022.

MESURES EN MATÈRIA D’OCUPACIÓ del RD-Llei 9/2024:

Fins que s'aprovi el Reial decret pel qual es fixa el salari mínim interprofessional per a l'any 2025 d'acord amb el que preveu l'article 27 de l'Estatut dels treballadors, es prorroga la vigència del Reial decret 145/2024 pel qual es fixa el salari mínim interprofessional per al 2024. Art.87 del RD-Llei 9/2024

Pròrroga de mesures laborals vinculades amb el gaudiment d'ajudes públiques. En aquelles empreses beneficiàries dels ajuts directes previstos a RD-Llei 9/2024, l'augment dels costos energètics no podrà constituir causa objectiva d'acomiadament fins al 31 de desembre de 2025. L'incompliment d'aquesta obligació comportarà el reintegrament de l'ajut rebut . Així mateix, les empreses que s'acullin a les mesures de reducció de jornada o suspensió de contractes regulades a l'article 47 de l'Estatut dels Treballadors per causes relacionades amb la invasió d'Ucraïna i que es beneficiïn de suport públic no podran utilitzar aquestes causes per fer acomiadaments. Art.86 del RD-Llei 9/2024

D’ALTRES MESURES EN MATÈRIA LABORAL i de SEGURIDAD SOCIAL:

Pròrroga de les mesures dirigides a la reconstrucció econòmica de l'illa de La Palma, davant dels efectes produïts per l'erupció volcànica de “Cumbre Vieja”:

- Pròrroga dels ERTEs vinculats a la situació de força major temporal, exclusivament per als centres de treball ubicats als municipis del Paso, Los Llanos de Aridane i Tazacorte fins al 30 de juny de 2025. 94 RD-Llei 9/2024

- Pròrroga de l'ajornament en el pagament de quotes de la Seguretat Social i per conceptes de recaptació conjunta de les empreses i treballadors per compte propi de les illes Canàries afectats per l'erupció volcànica registrada a la zona de “Cumbre Vieja”. Meritades entre els mesos de desembre de 2024 a maig de 2025 (empreses) i de gener a juny de 2025 (autònoms). 95 RD-Llei 9/2024.

- Pròrroga de les mesures extraordinàries de Seguretat Social per als treballadors autònoms afectats per l'erupció volcànica (prestació de cessament d'activitat per als treballadors autònoms que s'han vist obligats a cessar en l'activitat com a conseqüència directa de l'erupció volcànica registrada a la zona de Cimera Vella de La Palma, prestació extraordinària per cessament d’activitat per suspensió temporal de totes l’activitat com a conseqüència dels danys ocasionats per l'erupció volcànica i la prestació extraordinària de cessament d'activitat per a aquells treballadors autònoms que vegin afectades les seves activitats com a conseqüència dels danys esmentats). La durada d'aquestes prestacions no podrà excedir el 30 de juny de 2025. 96 RD-Llei 9/2024.

- Pròrroga de les exempcions en la cotització aplicables a les unitats poblacionals de Puerto Naos i la Bombilla. Als ERTOs vinculats a la situació de força major temporal en el supòsit d'empreses i persones treballadores de les illes Canàries, afectades per l'erupció volcànica registrada a l'Illa de La Palma a la zona de “Cumbre Vieja”, prorrogats fins al 30 juny de 2025. Meritat en els mesos de gener a juny 2025. 97 RD-Llei 9/2024.

Personal sanitari que exerceixi la seva activitat professional en mitjans aeris. En el termini de tres mesos des de l'entrada en vigor d'aquest Reial decret-llei, i en el marc de la nova regulació per a l'establiment de coeficients reductors que permetin anticipar l'edat de jubilació al sistema de la Seguretat Social, el Govern instarà d'ofici la iniciació del procediment per aplicar-lo al personal sanitari que exerceixi la seva activitat professional en mitjans aeris. DA quarta RD-Llei 9/2024

Bonificació per contractacions en entitats esportives no professionals sense ànim de lucre. La DA Segona de la Llei 7/2024, que entra en vigor a partir del 22/12/2024, regula aquesta bonificació del 100% de la quota empresarial per contingències comunes a què tindran dret els clubs, associacions o entitats esportives no professionals sense ànim de lucre pels treballadors al seu servei que actuïn com a entrenadors o monitors dedicats a la formació, preparació o entrenament de persones menors de divuit anys. En tot cas, a efectes de la present disposició, s'entendrà pràctica esportiva no professional aquella en què els esportistes no estiguin subjectes a relació laboral segons el que preveu l'article 1.Dos del Reial decret 1006/1985, de 26 de juny, pel qual es regula la relació laboral especial dels esportistes professionals, amb independència de la disciplina, modalitat o categoria a què es trobe adscrita. En aquest sentit, un club, associació o entitat esportiva sense ànim de lucre podrà comptar de forma concurrent amb pràctica esportiva no professional i pràctica esportiva professional, supòsit en el qual la bonificació només serà aplicable per a entrenadors i monitors de pràctica no professional. El règim jurídic aplicable a la present bonificació respecte a la cotització, en termes d'aplicació, control i coordinació, serà l'establert als articles 36 a 42 del Reial decret llei 1/2023, de 10 de gener, de mesures urgents en matèria incentius a la contractació laboral i millora de la protecció social de les persones artistes.

PRINCIPALS MESURES SOBRE PENSIONS I D’ALTRES PRESTACIONS PÚBLIQUES

El Reial decret llei 9/2024, de 23 de desembre, pel qual s'adopten mesures urgents en matèria econòmica, tributaria, de transport, i de Seguretat Social, i es prorroguen determinades mesures per fer front a situacions de vulnerabilitat social, estableix mesures sobre pensions i altres prestacions públiques, amb efectes econòmics des del dia 01-01-2025

L’article 78 fixa el límit màxim establert per a la percepció de les pensions públiques del sistema de Seguretat Social i classes passives, mentre no s’aprovin els PGE de 2025 a 3.267,60 euros mensuals o 45.746,40 euros anuals.

L'article 81 inclou al text refós de la Llei de classes passives de l'Estat una norma transitòria per a la determinació del límit màxim per a la pensió inicial des de l'1 de gener de 2025. A les pensions d'aquest règim els és aplicable el que disposa la Disposició transitòria trentena novena del TRLGSS.

L'article 79 regula de manera provisional la revaloració de les pensions fins que s'aprovi la Llei de pressupostos generals de l'Estat per al 2025.

A aquest efecte, s’estableix una revaloració de les pensions contributives del sistema de Seguretat Social i de les pensions ordinàries i extraordinàries del Règim Especial de Classes Passives de l’Estat, amb caràcter general, del 2,8% respecte de l’import que tinguessin a 31/12/2024. El mateix increment reben els havers reguladors aplicables per a la determinació inicial de les pensions del règim especial esmentat, i de les pensions especials de guerra.

El complement de pensions contributives i de les pensions del Règim de Classes Passives de l'Estat per a la reducció de bretxa de gènere tindrà per al 2025 un import 35,90 euros mensuals gràcies a sumar al percentatge general de revaloració del 2,8%, el percentatge addicional del 5 %, en aplicació de la disposició transitòria primera del Reial decret llei 2/2023.

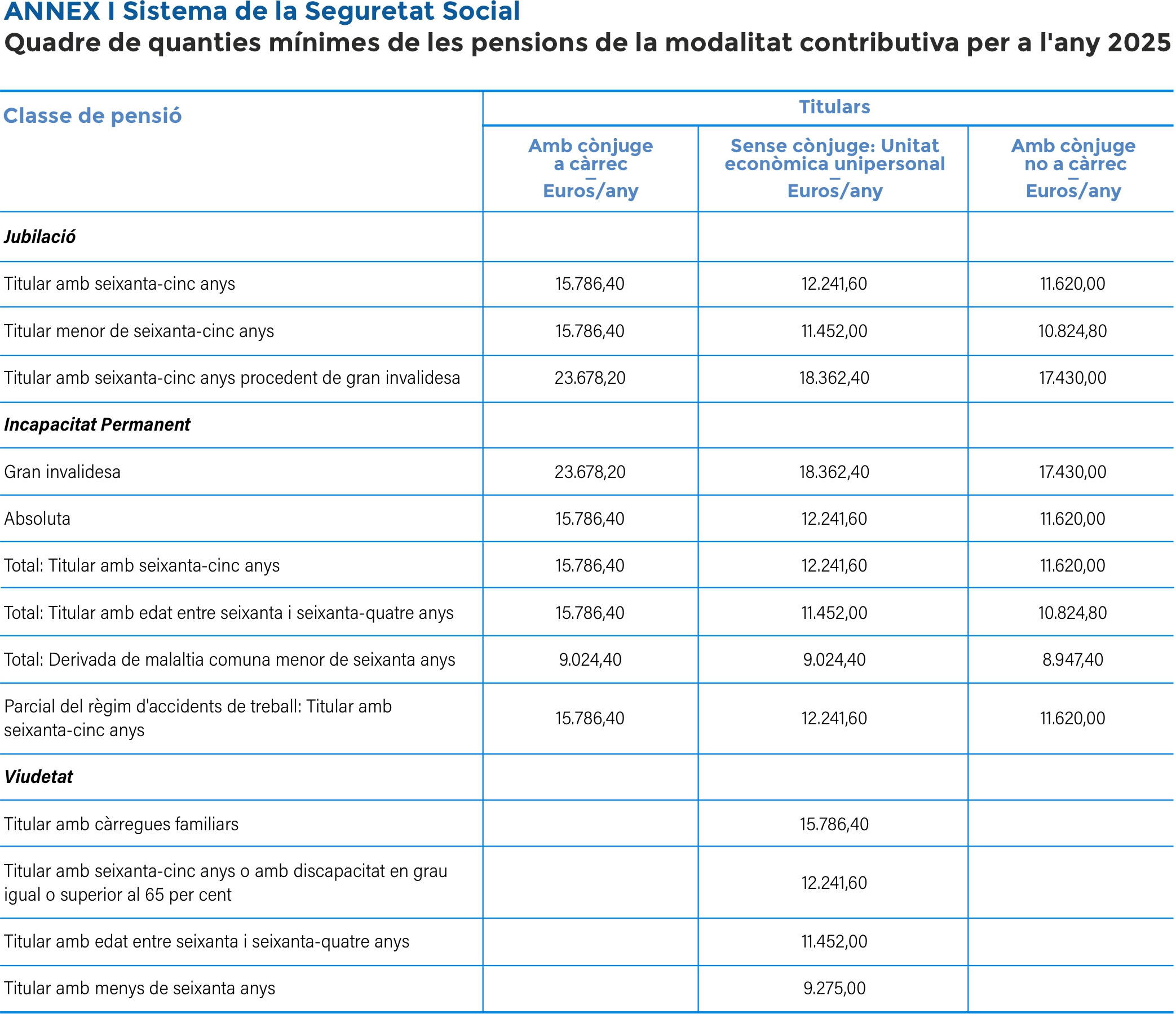

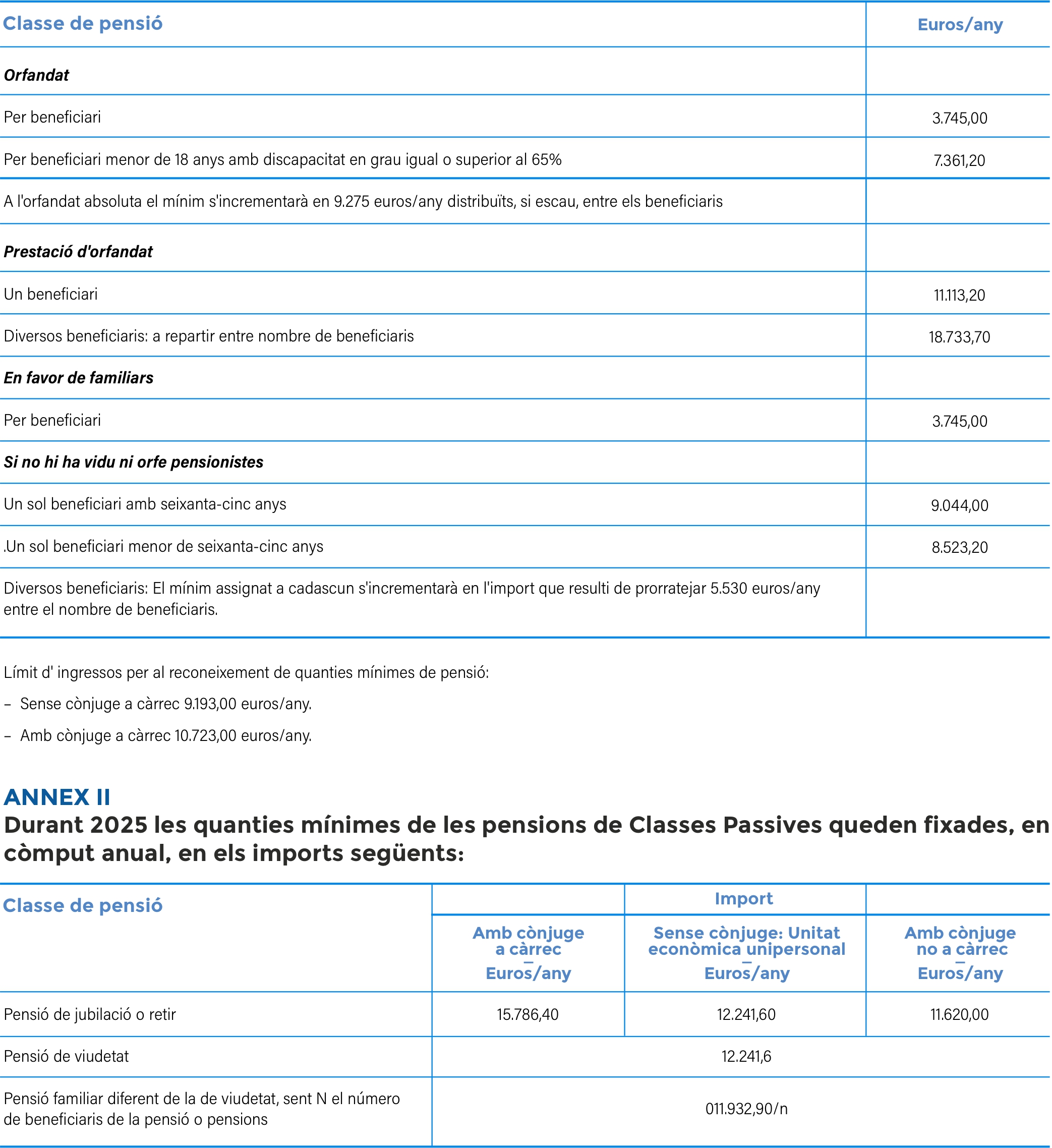

A més, la quantia mínima de les pensions contributives del sistema de la Seguretat Social s'incrementa el 2025 amb els imports que s'especifiquen al annex I. Idèntic tractament reben les pensions mínimes del Règim de Classes Passives de l'Estat, i se n'especifica l'import a l'annex II.

Les pensions de l'extingida Assegurança Obligatòria de Vellesa i Invalidesa (SOVI) no concurrents amb altres pensions públiques, així com les pensions del SOVI concurrents amb pensions de viduïtat d'algun dels règims del sistema de la Seguretat Social, tindran un import anual, respectivament, de 7.840,00 euros i 7.610,40 euros.

Les pensions no contributives del sistema de la Seguretat Social d’invalidesa i jubilació tindran un import anual de 7.905,80 euros

S’estableix la quantia anual de les prestacions familiars de la Seguretat Social, en la seva modalitat contributiva, per fill a càrrec amb 18 anys o més, i un grau de discapacitat major del 65 o del 75%.

Les prestacions d'orfandat causades per violència contra la dona experimentaran el 2025 el mateix increment que el SMI.

El subsidi de mobilitat i compensació per a despeses de transport es revaloraran el 2,8 %, i assolirà un import anual de 1.002,00 €.

El límit d'ingressos per al reconeixement dels complements econòmics per a mínims s'incrementarà també un 2,8% sobre el límit vigent el 2024.

Documents relacionats